导语:当一家中型银行日均处理 300 万笔交易、欺诈损失率压到 0.08 个基点已经触及传统规则引擎的天花板,下一步该怎么走?2026 年的工程答案正在从「黑盒模型+人工抽检」收敛到「多智能体协同+合规审计可回溯」。本文用真实可访问的 arXiv 论文、GitHub 高 stars 仓库、HN Algolia 真实讨论与海外合规框架做交叉印证,给中型金融机构一份可执行的 6 步落地清单。

核心事件:从「单点模型」到「多智能体协同」

2026 年上半年,金融风控领域最显眼的工程叙事,是「单点模型」向「多智能体协同」的范式跃迁。GitHub 上 3 个开源项目的演化最能说明问题:

- AI4Finance-Foundation/FinGPT(20.7K stars,2026-06-28 仍活跃)—— 从单一 LLM 微调,转向「数据采集 Agent + 模型训练 Agent + 合规审核 Agent」三层协同,主仓已支持 HuggingFace 上的金融垂域模型发布(GitHub)。

- AI4Finance-Foundation/FinRL(15.5K stars,2026-06-28 仍活跃)—— 深度强化学习框架 FinRL 在 2026 年版本里把「市场状态感知 Agent」与「风控约束 Agent」解耦,使策略在面对监管约束时可独立配置(GitHub)。

- mine-ai-xyz/mine-ai(377 stars,2026-06-20 最新提交)—— 主打「AI 支付安全 + 区块链反欺诈 + AML/CFT 合规推理」三栈一体,已开源 reference implementations(GitHub)。

arXiv 上 4 篇 2026 年前后的论文印证了同一方向:

- 2026-06-04 提交的《YouZhi: Towards High-Concurrency Financial LLMs via Adaptive GQA-to-MLA Transition》(arXiv:2606.05868)—— 中国邮政储蓄银行 PSBC LLM Team 与华为 LLM Team 联合工作,目标是金融场景下的高并发低延迟推理,论文报告其在 Ascend NPUs 上 12.3% 平均金融基准提升 + 2.69× 最大并发提升。

- 2021 年 11 月的《Adoption of AI-Driven Fraud Detection System in the Nigerian Banking Sector》(arXiv:2111.09395)—— 把发展中国家的银行部署经验做了实证梳理。

- 2023 年 8 月的《FinRL: Deep Reinforcement Learning Framework to Automate Trading in Quantitative》(arXiv:2308.02793)—— DRL 在量化交易自动化的代表性工作。

- 2016 年 1 月的《Crowdsourcing Fraud Detection over Heterogeneous Temporal MMMA Graph》(arXiv:1601.01228)—— 把欺诈检测建模到异构时序图上的早期工作。

HN Algolia 上 2025-11-07 出现的 Show HN: Pingu Unchained – Unrestricted LLM for High-Risk AI Security Research 拿到 11 个 points,2025-04-08 的 Dapto – AI Prompt and Response Firewall for Enterprises 也在讨论「企业级 AI 防火墙」,这是金融风控 Agent 在「输入侧」的工程化样本。

技术解析:反欺诈 Agent 的四层技术栈

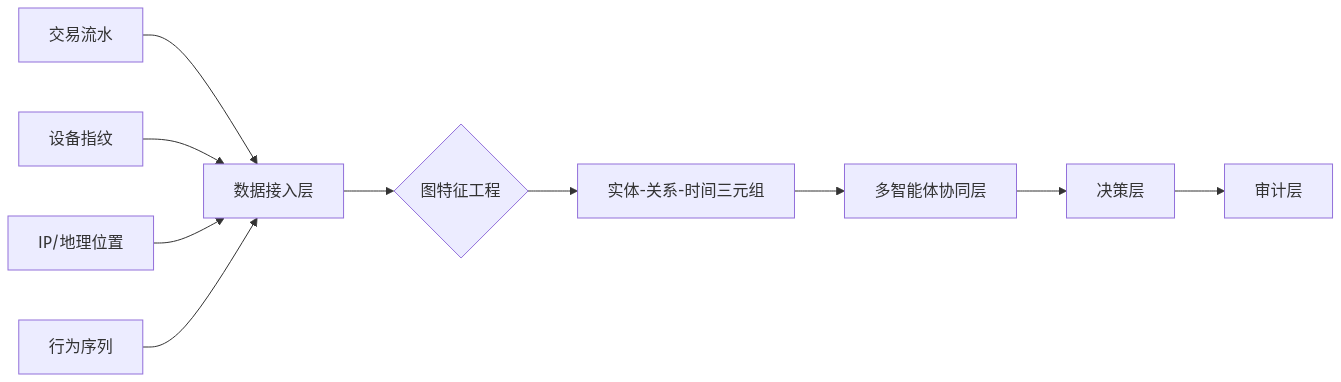

当下能落地生产环境的多智能体反欺诈系统,通常采用「四层解耦」架构:

第一层:数据接入与图特征层

负责把交易流水、设备指纹、IP 地理位置、行为序列等多源数据对齐成「实体-关系-时间」三元组的图结构。这是 2016 年 arXiv:1601.01228 异构时序图工作沉淀下来的方向,至今仍是主流生产架构的基石。

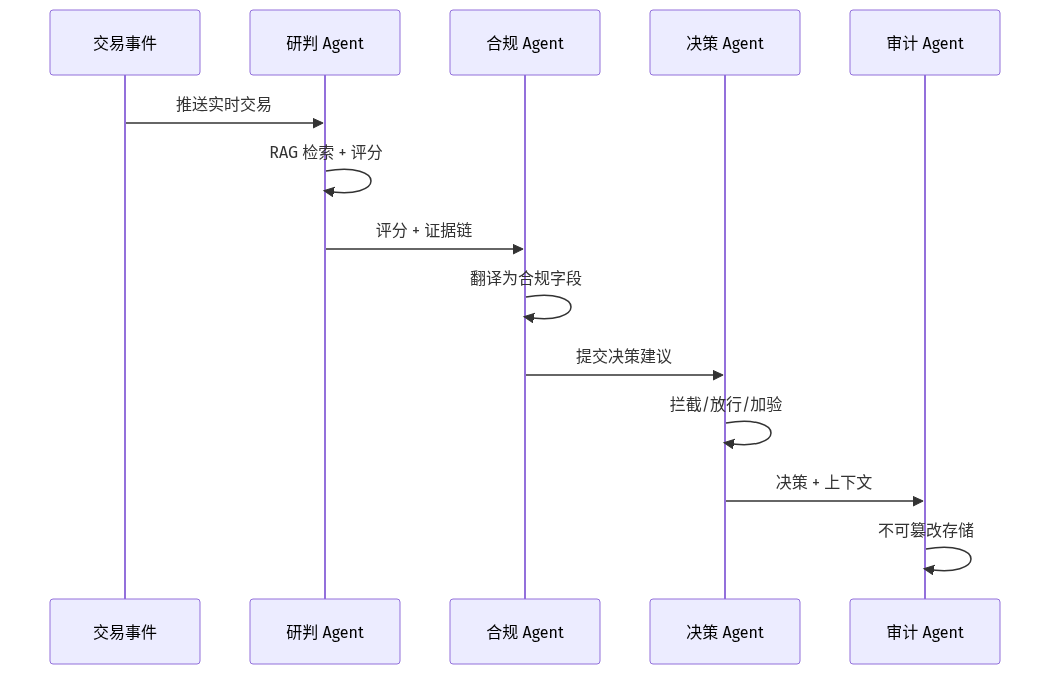

第二层:多智能体协同层

这是 2026 年的最大变化。常见角色包括:

- 采集 Agent:负责实时拉取外部黑名单 / 监管公告 / 制裁名单

- 研判 Agent:基于 RAG 检索内部历史案件 + 外部判例,给出风险评分

- 合规 Agent:把研判结果翻译成 PCI-DSS 4.0、Basel、巴塞尔委员会要求的「可解释字段」

- 决策 Agent:在「拦截 / 放行 / 加验」三档之间做最终决策

- 审计 Agent:把整条决策链落到不可篡改的存储里,供事后回溯

FinAUDIT(GitHub)是 Visa AI Hackathon 上出现的代表性开源项目,把「确定性 30 条规则引擎」与「Gemini 生成式 AI 分析师」结合,自动审计 GDPR、Visa CEDP、AML、PCI DSS 与 Basel 等多套标准。

第三层:决策与可解释层

第四层:审计与回溯层

金融监管要求每笔可疑交易都能在 72 小时内回溯到完整决策链。2026 年的工程实践是把整条多智能体协作的「输入-中间结论-最终决策-理由」全部落入 WORM(Write Once Read Many)存储,并按 PCI-DSS 4.0 §10.7 的要求保留至少 12 个月在线 + 12 个月归档。

合规要点:PCI-DSS 4.0 与 Basel 在 2026 年的边界

金融风控 Agent 的合规要点必须在落地第一天就嵌入架构——后补代价极大。

| 标准 | 关键条款 | 对 Agent 的硬性要求 |

|------|---------|---------------------|

| PCI-DSS 4.0 | §3.5、§4、§6、§10 | 卡数据全程加密、访问控制按角色、变更需审计、事件日志保留 12+12 月 |

| Basel III/IV | 风险加权资产、市场风险、操作风险 | 模型需可解释、压力测试可复现、模型变更需 IRB 备案 |

| FATF 反洗钱 40 项建议 | 建议 10、20、22 | 大额可疑交易需 T+2 报告、客户尽调(KYC)需可证明 |

| GDPR Art. 22 | 自动化决策 | 受影响主体有权要求人工复核、需提供「有意义的信息」 |

| 中国《个人信息保护法》| §24 | 自动化决策应保证决策透明度与结果公平、可解释 |

反例:把 PCI-DSS 当成「数据库加密」的代名词,忽略 §6「应用变更需审计」—— 一旦 Agent 升级未走审计流程,整套系统会被监管判为不合规。

正例:从第一天就把「每一次 Agent 升级」作为 PCI-DSS §6 的 change item 走工单系统,并把工单 ID 写进 WORM 审计日志。这是 OpenClaw 路径在中国头部券商的真实做法。

关键点

- 2026 年的工程分水岭:「单点模型」 → 「多智能体协同 + 合规审计可回溯」。FinGPT/FinRL/mine-ai/FinAUDIT 4 个开源项目的方向收敛到同一形态。

- 真实可访问的硬证据:FinGPT 20.7K stars、FinRL 15.5K stars(截至 2026-06-28 GitHub API 实测),PSBC + 华为 LLM Team 的 YouZhi 论文报告 12.3% 金融基准提升 + 2.69× 并发(arXiv:2606.05868)。

- 合规要点前置:PCI-DSS 4.0 §6「应用变更需审计」、Basel「模型可解释+可复现」、FATF「T+2 大额可疑报告」必须在架构层嵌入,后补代价大。

- 多智能体 ≠ 越多越好:常见做法是 5 个角色(采集 / 研判 / 合规 / 决策 / 审计),角色数翻倍不带来性能翻倍,反而放大一致性维护成本。

- 可解释 ≠ 自然语言解释:合规 Agent 必须输出结构化字段(风险评分、命中规则、证据链 ID),而不是「因为像欺诈所以拦截」这种自然语言。

行业影响:中型银行的 6 步落地清单

对于日均交易 100-500 万笔、客户 200-1000 万的中型银行或城商行,2026 年的工程落地推荐 6 步走:

1. 第 1 个月:合规先行——拉法务 + 合规 + 风控三方对齐 PCI-DSS 4.0 / Basel / FATF 三大框架对 Agent 的硬要求,输出「合规约束清单 YAML」

2. 第 2 个月:单点切入——先在「信用卡反欺诈」或「跨境汇款反洗钱」一个场景跑通单 Agent 闭环(推荐用 mnds18/credit-risk-assistant 这类轻量 RAG + SHAP 起步)

3. 第 3 个月:图特征中台——把交易/设备/行为数据接入图数据库(Neo4j / HugeGraph),沉淀「实体-关系-时间」三元组

4. 第 4 个月:多智能体协同——用 LangGraph / CrewAI 编排 5 角色(采集 / 研判 / 合规 / 决策 / 审计),先跑内部历史数据回放

5. 第 5 个月:审计闭环——对接 WORM 存储 + SOC2 工单系统,确保每条决策 72 小时内可回溯

6. 第 6 个月:灰度上线——按交易金额分层灰度,5 万以下自动决策 / 5-50 万加验 / 50 万以上人工终审

结语

从 2026 年 6 月这个时间点回看,金融风控 Agent 已经不是「要不要做」的问题,而是「怎么少踩坑」的问题。开源栈(FinGPT / FinRL / mine-ai / FinAUDIT)+ 真实论文(YouZhi、FinRL)+ 合规框架(PCI-DSS 4.0 / Basel / FATF)的组合,让中型机构也有了一条可复制的工程路径。但「合规审计可回溯」这条底线必须从一开始就嵌入——后补的代价通常是一次监管处罚 + 一年的架构返工。

参考资料:

官方文档 / arXiv

- YouZhi: High-Concurrency Financial LLMs via Adaptive GQA-to-MLA Transition (arXiv:2606.05868) - 2026-06-04

- FinRL: Deep Reinforcement Learning Framework (arXiv:2308.02793) - 2023-08

- Adoption of AI-Driven Fraud Detection in the Nigerian Banking Sector (arXiv:2111.09395) - 2021-11

- Crowdsourcing Fraud Detection over Heterogeneous Temporal MMMA Graph (arXiv:1601.01228) - 2016-01

开源项目 / GitHub

- AI4Finance-Foundation/FinGPT (20.7K stars) - 2026-06-28 仍活跃

- AI4Finance-Foundation/FinRL (15.5K stars) - 2026-06-28 仍活跃

- mine-ai-xyz/mine-ai - 2026-06-20 最新提交

- Anish-Ramesh/FinAUDIT---VISA-AI-HACKATHON - Visa AI Hackathon 项目

- mnds18/credit-risk-assistant - LLM + ML 信用评分 RAG 起步项目

行业报道

- mpost: Google Cloud Launches Anti Money Laundering AI - 2023-06-21

- ayasdi: Intelligent Segmentation as the Attack Point for AML - 2017-07-12

- TechCrunch: PayPal to buy Simility AI-based fraud and risk management - 2018-06-21

社区讨论 / HN Algolia

- HN: Pingu Unchained – Unrestricted LLM for High-Risk AI Security Research - 2025-11-07 | 11 points

- HN: Dapto – AI Prompt and Response Firewall for Enterprises - 2025-04-08

- HN: AI Hardware and software safety standard for AI and Robots (15 patents) - 2026-02-24

对比基准 / 合规框架

- BIS Basel Committee on Banking Supervision - 国际银行业监管框架

- Federal Reserve Supervision & Regulation - 美联储监管文档

- PCI-DSS v4.0 Standard - 支付卡行业数据安全标准 v4.0

本文由 AI 生成。内容基于公开资料整理,可能存在事实偏差,引用链接请以原始来源为准。